SAC vs. PRICE: Entendendo as Diferenças nos Financiamentos Imobiliários

No Brasil, ao considerar um financiamento imobiliário, uma das decisões mais importantes que os compradores enfrentam é escolher entre os sistemas de amortização SAC (Sistema de Amortização Constante) e PRICE (Parcelas de Amortização Constante). Ambos os sistemas têm suas peculiaridades e impactos significativos no valor das prestações mensais e no custo total do empréstimo ao longo do tempo. Vamos explorar as diferenças entre esses dois sistemas para ajudar a compreender suas vantagens e desvantagens.

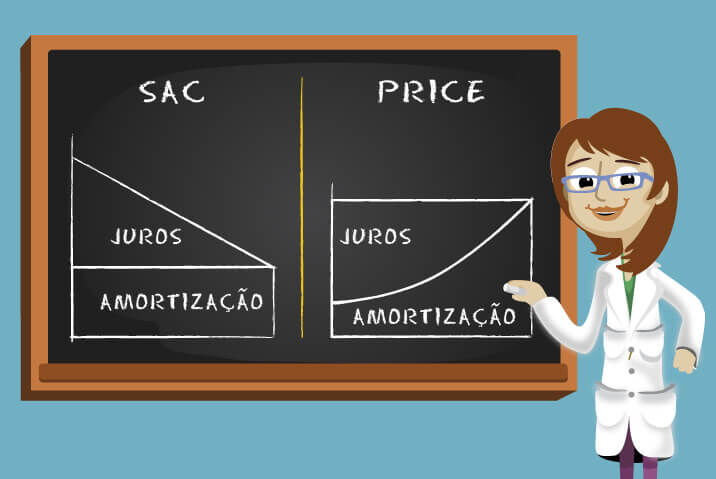

Sistema SAC (Sistema de Amortização Constante):

O Sistema de Amortização Constante (SAC) é um método tradicional de amortização amplamente utilizado no Brasil. Funciona da seguinte maneira:

- Amortização Constante: No SAC, a amortização (parte do pagamento que efetivamente reduz o saldo devedor) é constante durante todo o período do financiamento. Isso significa que a parcela de amortização (o valor destinado a pagar o saldo devedor) é fixa, enquanto os juros são recalculados mensalmente com base no saldo devedor remanescente.

- Variação das Prestações: As prestações mensais no SAC começam mais altas e vão diminuindo ao longo do tempo. Isso ocorre porque, à medida que o saldo devedor diminui, os juros calculados sobre ele também diminuem, permitindo uma redução gradual nas prestações.

- Custo Total: Em termos de custo total do empréstimo, o SAC tende a ser menor em comparação com o sistema PRICE, especialmente se o mutuário tiver capacidade financeira para arcar com prestações iniciais mais altas.

Sistema PRICE (Parcelas de Amortização Constante):

O Sistema PRICE, por outro lado, difere significativamente do SAC:

- Parcelas Fixas: No sistema PRICE, as prestações mensais são fixas ao longo de todo o período do financiamento. Isso significa que a cada mês, o mutuário paga uma quantia constante que inclui parte de amortização e juros.

- Amortização Variável: Em contraste com o SAC, no sistema PRICE, a parcela destinada à amortização do saldo devedor aumenta ao longo do tempo, enquanto a parte dos juros diminui. Isso ocorre porque os juros são calculados sobre o saldo devedor restante e, à medida que o saldo devedor diminui, a quantidade de juros pagos diminui também.

- Custo Total: Embora as prestações mensais do sistema PRICE sejam menores inicialmente do que as do SAC, o custo total do empréstimo tende a ser maior. Isso ocorre porque os juros são mais elevados nos estágios iniciais do financiamento, e uma maior parte do saldo devedor é paga no final do prazo.

Mas, atenção: o custo só é maior no sistema PRICE se o mutuário não realizar amortizações extraordinárias, ou seja, não adiantar parcelas, mas pagar apenas as parcelas ordinárias de cada mês. A partir do momento em que se realiza amortizações extraordinárias, os juros totais ao longo do financiamento são acentuadamente reduzidos também no sistema PRICE.

Ou seja, um sistema não é mais caro que o outro. Basta saber usar a amortização. No sistema PRICE, você se compromete com uma parcela menor, então, naturalmente, sobrará mais dinheiro para amortizar.

Escolhendo o Melhor Sistema:

A escolha entre o SAC e o PRICE depende das preferências individuais e da situação financeira do mutuário:

- SAC pode ser mais adequado para aqueles que podem pagar prestações mais altas inicialmente e desejam um custo total de empréstimo mais baixo.

- PRICE pode ser preferível para aqueles que precisam de prestações mensais menores, que se encaixem na renda. O que não impede de amortizar parcelas sempre que sobrar um dinheirinho no final do mês.